Jusqu’ici tout va bien…

Les chiffres clés de 2020

Coronavirus, où en sommes nous ?

Le cap du million de ventes a été dépassé en 2019, année record pour le secteur de l’immobilier. 2020 aura été marquée par deux épisodes de confinement, dont le premier fût particulièrement brutal avec un marché à l’arrêt ! Malgré 3 mois d’activité très fortement ralentie, la baisse du nombre de transactions devrait atteindre 10% seulement (900 000 vs 1 075 000 en 2019).

Les volumes n’ont donc pas été trop impactés par ces confinements, signe d’une demande encore forte sur le marché de l’immobilier résidentiel français. Les prix restent majoritairement orientés à lahausse sur 1 an selon les indices des notaires :

Ile de France : + 6,6%

Province : + 5,5%

Sur l’ensemble de l’année 2020, la croissance des prix del’immobilier en France devrait donc atteindre 6,3% sur l’année, ce qui donne un prix moyen du m² en France de l’ordre de 4 000€ (d’après SeLoger).

A ce stade, l’effondrement des prix attendu par certains pessimistes ne s’est pas matérialisé. Toutefois, depuis quelques mois, une phase de ralentissement semble s’être enclenchée sur certains marchés en « plein boom » avant le confinement.

Plusieurs facteurs sont à l’œuvre, dont :

[vc_empty_space height= »20″][eltd_unordered_list]

-

L’interdiction des visites physiques au mois de novembre a conduit à un accroissement du stock de biens à vendre sur le marché,

-

L’augmentation continue tout au long de l’année du nombre de refus de prêt avec l’application de plus en plus stricte des critères du HSCF relatifs au taux d’endettement maximal (33% des revenus disponibles) et à la durée maximale des emprunts immobiliers (25 ans), mais aussi avec le durcissement des conditions d’octroi compte tenu des risques accrus sur l’emploi dans certains secteurs d’activité. Le nombre de refus de prêt a donc été multiplié par 2 en 2020 : alors qu’il est traditionnellement de 5% des promesses de vente signés, le taux de refus de prêt s’établit aujourd’hui à 10% ! (D’après Cafpi)

-

Des changements dans les aspirations personnelles et professionnelles des français

[/eltd_unordered_list][vc_empty_space height= »20″]

« J’aime plus Paris »

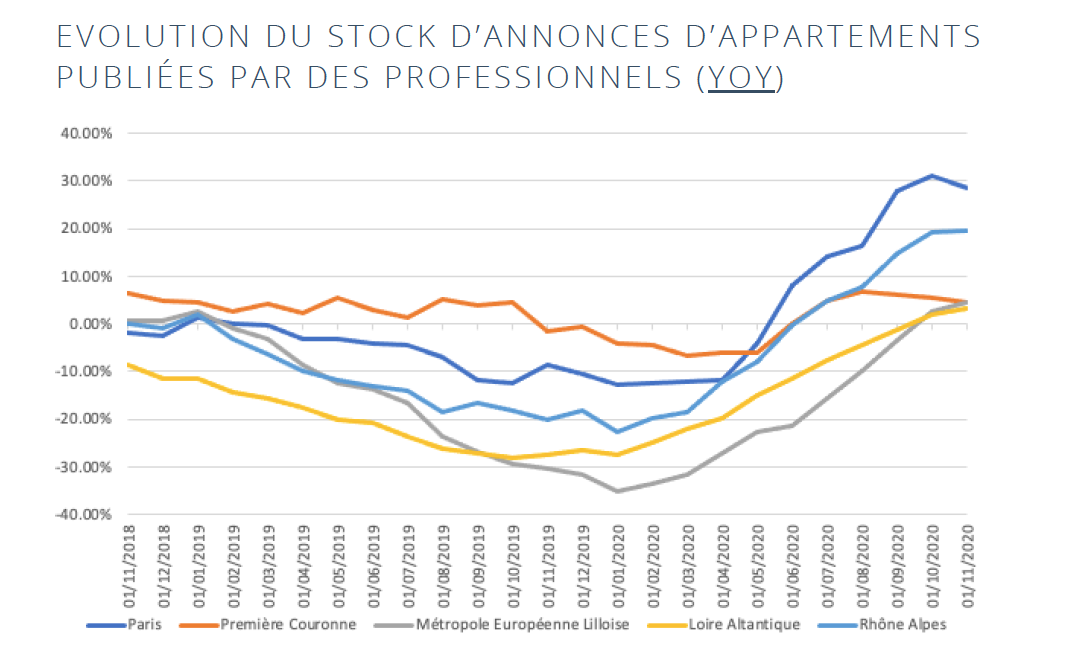

Le marché parisien en particulier connaît une forte accumulation du stock de biens à la vente. L’augmentation dustock de biens à vendre y est très marquée : +29% à fin novembrepar rapport à la même période l’année dernière. Ce phénomènepeut s’expliquer d’une part par l’absence de capitaux étrangers (quicomptaient pour 5,6% du marché en 2019 selon Les Échos) etd’autre part par un mouvement nouveau, pointé par le magazineCNews le 23 avril dernier dans son article : « Paris je te quitte ».

Pendant le premier confinement du printemps, plus de 800.000 habitants de Paris et des Hauts-de-Seine ont quitté leur domicile pour s’installer provisoirement en province au printemps (selon Les Échos). La plupart d’entre eux sont rentrés à partir de la mi-mai mais le test « grandeur nature » d’un autre mode de vie lors du premier confinement semble avoir conduit de nombreux parisiens à revoir leurs priorités et leurs attentes en matière de logement.

Il est encore trop tôt pour tirer des conclusions mais certaines tendances observées sur le marché parisien laissent penser que la dynamique des prix pourrait rapidement s’inverser dans certains quartiers de la capitale face à l’appel de la grande couronne (+6,1% pour les appartements et surtout +7,6% pour les maisons) et de la province (Nantes (+9,5%), Toulouse (+8,2%) et Lyon (+7,7%)) d’après les chiffres des Échos et de SeLoger.

Que ce soit au niveau de l’évolution des prix ou au niveau des volumes, le bilan de l’année 2020 est donc globalement positif, malgré 3 mois d’activité fortement ralentie.

Néanmoins, il ne faut pas sous-estimer la latence structurelle du marché de l’immobilier français liée à des délais de réalisation très longs et qui ne permet pas d’avoir une vision fine des mouvements de marché à moins de 6 mois.

2021 : notre vision

2020 aura sans doute donné une grande leçon d’humilité à tous ceux qui pensent pouvoir prédire l’avenir. Nous ne risquerons donc pas à un exercice de prévision quant à l’évolution des prix de l’immobilier en 2021. Du reste, nous sommes convaincus que chaque « micro-marché » (un immeuble, une rue, une ville) est régi par des dynamiques qui lui sont propres.

Toutefois, il nous paraît pertinent de lister quelques facteurs qui ont un impact sur les volumes de transaction et le prix de l’immobilier.

Certains facteurs négatifs pourraient conduire à un retournement de tendance :

[vc_empty_space height= »20″][eltd_unordered_list]

-

La hausse du stock de biens à vendre par l’effet conjugué de l’interdiction des visites, de l’afflux de nouveaux biens sur le marché (issus de la location courte durée notamment) dans un contexte de demande moins forte. Ce « sur stock » est déjà très marqué dans certains marchés (quelques arrondissements parisiens par exemple). Par conséquent, les délais de vente dans ces marchés ont déjà commencé à s’allonger et il est probable que les prix baissent sur certains types de biens dans les mois à venir.

-

L’évolution de la demande et la solvabilité des acquéreurs : les conséquences économiques des confinements successifs sont pour l’heure inconnues. Les mesures prises par le gouvernement constituent pour le moment un filet de sécurité robuste pour les entreprises en difficulté (très nette baisse des faillites et des procédures de sauvegarde en 2020) et les salariés qui ont, en grande partie, pu bénéficier de mesures destinées à protéger leur pouvoir d’achat. Toutefois, il serait illusoire de penser que la situation économique ne va pas se détériorer en 2021.

-

Compte tenu du ralentissement de l’activité au dernier trimestre de 2020 (les notaires franciliens sont 68% à déclarer avoir signé moins d’avant-contrats dans leur office) il est fort probable que le volume des transactions réalisées en 2021 continue à se réduire. L’ampleur du retournement reste toutefois à évaluer. Le scénario catastrophe de 2009 semble peu probable (baisse de 27% en deux ans, pour atteindre 595.000 transactions environ selon les Statista) compte tenu de certains fondamentaux positifs comme le niveau des taux d’intérêt et la disponibilité du crédit notamment.

-

Les enjeux liés à la rénovation énergétique avec les modifications apportées à la loi Elan, qui vont rendre le diagnostic de performance énergétique (DPE) opposable à partir du 1er janvier 2021. Dès 2022, les actes de vente devront mentionner la catégorie du DPE et des travaux seront rendus obligatoires pour tous les biens dont le seuil de consommation est supérieur à E. Cela devrait nécessairement être un sujet de négociation entre acheteurs et vendeurs pour les biens qualifiés de « passoires thermiques ».

-

L’évolution de la fiscalité immobilière pourrait également jouer un rôle, notamment si les projets de hausse des droits de mutation de la mairie de Paris et d’autres territoires venaient à se concrétiser.

[/eltd_unordered_list][vc_empty_space height= »20″]

A l’inverse, des facteurs positifs pourraient permettre au marché de se maintenir favorablement :

[vc_empty_space height= »20″][eltd_unordered_list]

-

La découverte et la commercialisation d’un vaccin contre le Coronavirus devrait permettre de rendre les mesures de lutte contre la propagation de la pandémie moins restrictives et moins destructrices pour l’économie.

-

Le niveau des taux d’intérêt, véritable catalyseur du marché de l’immobilier depuis 2015, devrait rester très bas.

-

L’appétit des banques pour le crédit immobilier, qui restent un excellent produit de captation et de fidélisation client. A ce propos, après une très forte baisse de la production de crédits en 2009 dans le sillage de la crise financière internationale, la production de crédits avait très fortement remonté dès 2010

-

La demande semble être encore au rendez-vous pour les biens sans défaut et au bon prix : Les mois de juin et juillet ont été euphoriques. D’ailleurs, les délais de vente ont nettement diminué sur cette période (à Paris, les durées de commercialisation ont baissé de 5 jours en moyenne entre mi-mai et fin octobre à Paris).

[/eltd_unordered_list][vc_empty_space height= »20″]

De manière générale, l’optimisme reste de mise chez Homeloop, car malgré l’interdiction des visites physiques durant les confinements, nous avons poursuivi notre mission à Paris, Lille, Lyon et Nantes grâce à nos process digitalisés : concrétiser les projets de vie de nos clients. En octobre et novembre, nous avons fait l’acquisition de 65 biens pour un volume d’affaires supérieur à 26 millions d’euros et sécuriser la vente d’une quarantaine de biens pour un montant supérieur à 16 millions d’euros.

Crise ou pas crise, se loger est un besoin primaire et l’achat d’un bien immobilier transcende les lois économiques : il s’agit d’un projet de vie pour lequel il n’y a pas de meilleur conseiller que soi-même !